13 stycznia, 2021

Ostatnie miesiące naznaczonego pandemią koronawirusa 2020 roku jawią się w gospodarce jako czas, w którym z jednej strony notowane są wzrosty (lub przynajmniej oczekiwania co do wzrostów) bazujące na trendach związanych z przedświątecznymi zakupami oraz wydatkami firm w końcówce roku obrotowego, a z drugiej strony jako okres wyczekiwania na to, co przyniesie jesienno-zimowe ograniczenie działalności wybranych branż i na to, jak szybko sytuacja zacznie powracać do względnej normalności w wyniku zapowiadanych masowych szczepień. Oceny koniunktury są wręcz zaskakująco dobre.Natomiast sytuacja na rynku pracy jest, w odniesieniu do skali pandemicznego szoku, wciąż stabilna – nawet jeśli wyraźnie widoczne są symptomy pogorszenia. Jednocześnie nie ulega wątpliwości, że podstawowe wskaźniki opisujące rynek pracy nie prezentują pełnego obrazu (np. nie odzwierciedlają utraty pracy dorywczej lub braku dochodów z samozatrudnienia). Bardziej precyzyjnej oceny będzie można dokonać w okresie nadchodzących kilku tygodni, kiedy dostępne będą nie tylko roczne dane z urzędów pracy, ale także z Zakładu Ubezpieczeń Społecznych.

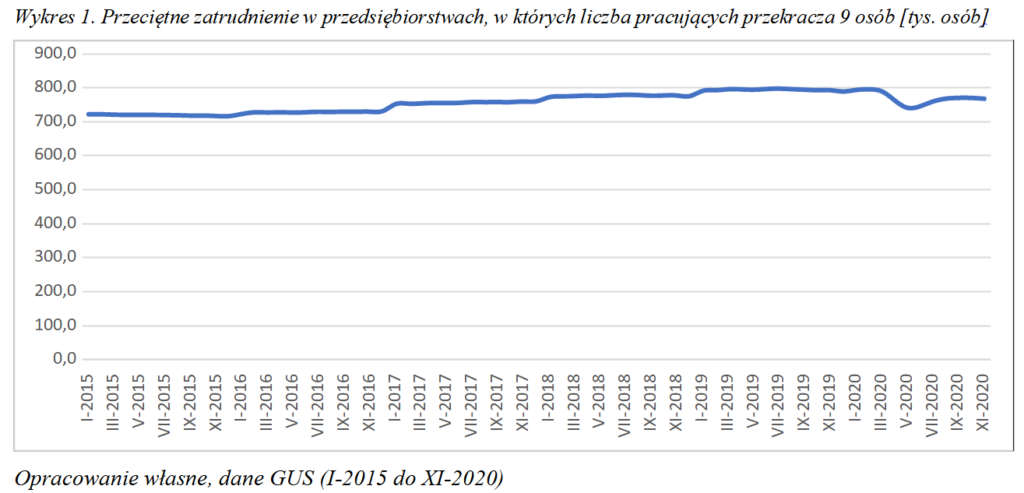

Zatrudnienie w sektorze przedsiębiorstw (w których liczba pracujących przekracza 9 osób) uległo w listopadzie 2020 r. zmniejszeniu zarówno względem 2019 r. (spadek zatrudnienia o 3,2%) jak i względem października (spadek o 0,3%). Warto jednak zauważyć, że w układzie r/rw całej Polsce spadek zatrudnienia w stosunku do listopada 2019 r. wyniósł jedynie 1,2%, co pokazuje, że w tym aspekcie kryzys był zdecydowanie bardziej dotkliwy dla województwa śląskiego.W przedsiębiorstwach, w których liczba pracujących przekracza 9 osób pracowało w listopadzie 2020 r. (w województwie śląskim)768 tys. osób. I choć liczba ta jest mniejsza od liczby zatrudnionych w listopadzie 2019 i 2018 r., to jednak wciąż jest większa od poziomów odnotowanych w latach 2015, 2016 i 2017. W odniesieniu do trwającej obecnie kolejnej odsłony debaty o przyszłości górnictwa w regionie warto zauważyć, że (wliczane w analizowaną w niniejszym akapicie pulę pracujących) zatrudnienie w górnictwie i wydobywaniu zmniejszyło się w listopadzie 2020 r. o 1,2% m/m i 6,2% r/r do poziomu 77 tys. osób.

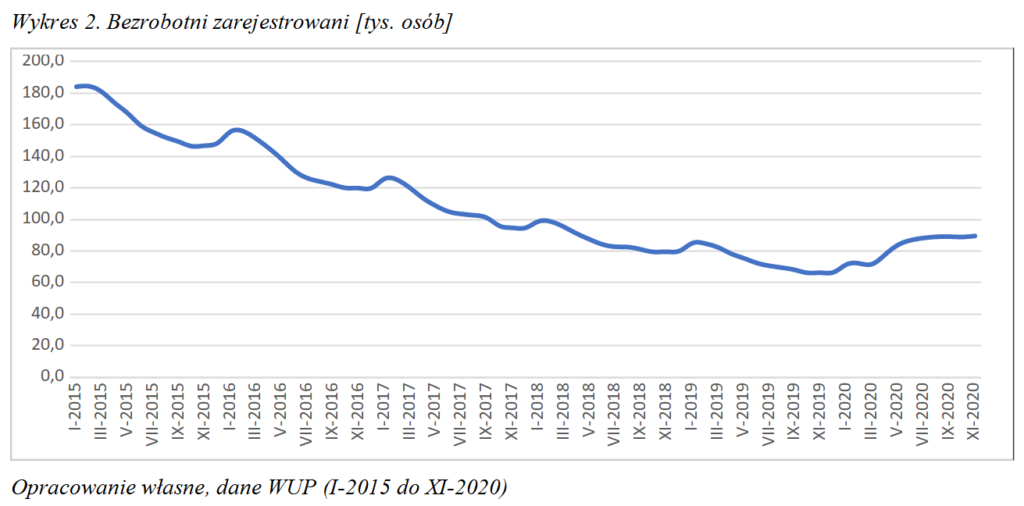

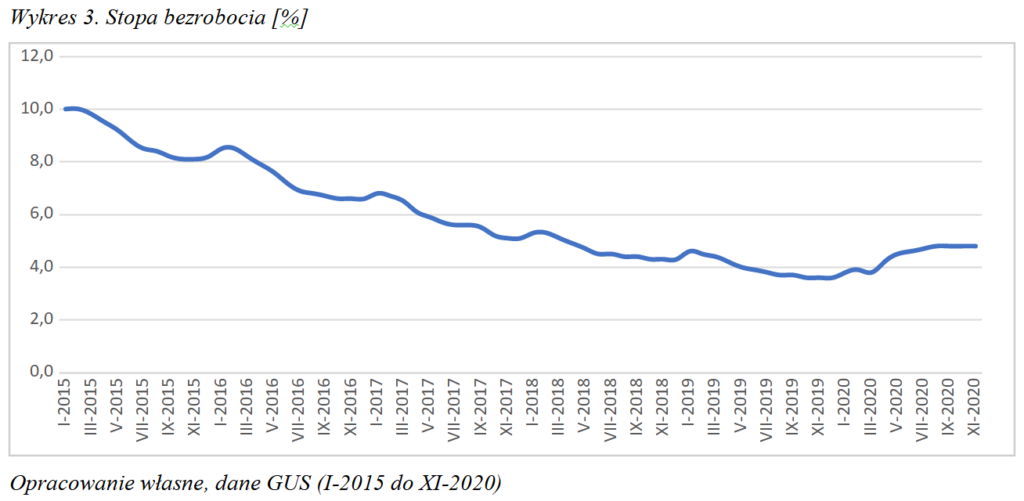

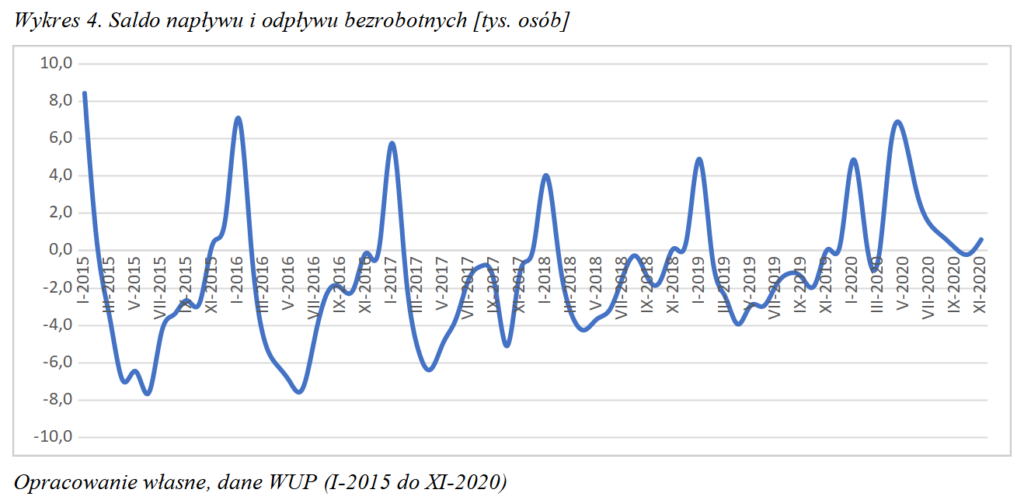

W listopadzie 2020 r. liczba zarejestrowanych bezrobotnych w ujęciu r/r wzrosła o 35,3%, a w skali miesiąca o 0,7% – do poziomu 89,5 tys. osób.Nie wpłynęło to na wartość stopy bezrobocia wynoszącej od sierpnia 4,8%. Rok do roku stopa bezrobocia w regionie wzrosła o 1,2 pp. Tak wysoka stopa bezrobocia rejestrowanego obserwowana była ostatnio w kwietniu-maju 2018 roku. Wraz ze wzrostem liczby osób bezrobotnych, rośnie grupa osób uznanych za trwale bezrobotne (o ponad 1 tys. osób m/m). Warto również zwrócić uwagę na fakt, że 83,5% osób zarejestrowanych jako bezrobotne nie posiada prawa do zasiłku. Spadła liczba ofert pracy zgłaszanych przez przedsiębiorców – o 1,3% mniej r/r i o 26,5% mniej m/m. W rezultacie, liczba bezrobotnych przypadających na 1 ofertę pracy wyniosła 10 (w listopadzie 2019 r. wskaźnik ten wynosił 7). Odzwierciedleniem zmienionej dynamiki rynku pracy jest amplituda zmian salda napływu i odpływu bezrobotnych (zob. wykres 4.). W listopadzie 2020 r. saldo to było niekorzystne – z takim zjawiskiem mieliśmy również do czynienia w latach 2018 i 2019, jednak wartość tego salda była wtedy mniejsza.

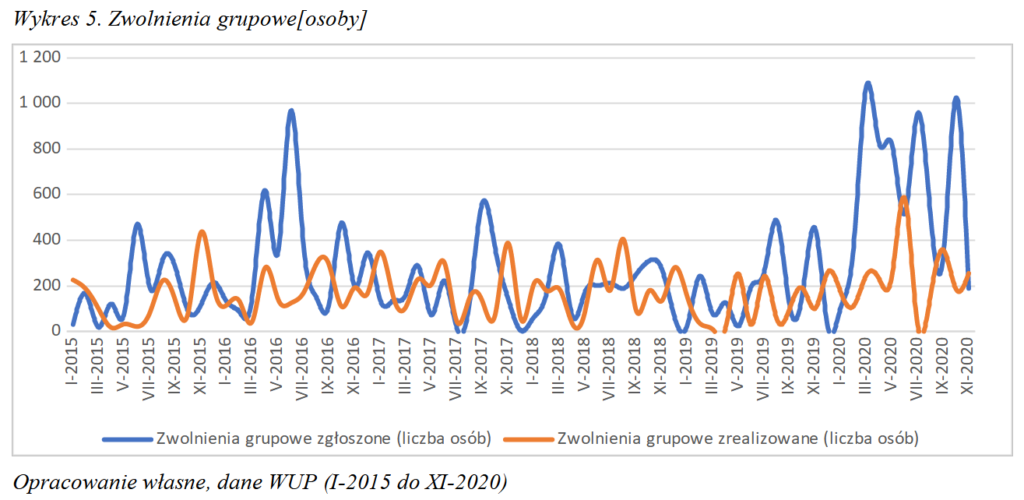

Utrzymuje się opisywane we wcześniejszych opracowaniach zróżnicowanie bezrobocia w poszczególnych częściach województwa śląskiego. Na koniec października 2020 r. stopa bezrobocia kształtowała się od 1,7% w Katowicach do 10,3% w Bytomiu. Jednocześnie szacowana przez WUP dynamika zmian bezrobocia w układzie październik / listopad 2020 r. wskazuje na to, że bezrobocie szybciej rośnie w dużych ośrodkach miejskich do tej pory uznawanych za „bezpieczne” w perspektywie rynku pracy. Podczas gdy w mniejszych ośrodkach (a także w niektórych dużych miastach jak np. Bytom czy Ruda Śląska) czasem wręcz krótkookresowo maleje. Czy oznacza to, że kryzys dotyka wszystkich; wcześniej lub później? Bezrobocie wśród kobiet dalej utrzymuje się na wyższym poziomie niż u mężczyzn (udział kobiet wśród bezrobotnych w regionie wynosi 54,9 %) i nieznacznie przyrasta.Warto zwrócić uwagę, że wskaźnik ten znacząco różni się w poszczególnych podregionach – najwyższypoziom notowany jest w podregionie rybnickim (60,7%), podczas gdy w podregionie częstochowskim wynosi 51,2%.Należy jednak mieć na uwadze, że jest to nie tylko obraz specyfiki sytuacji na rynku pracy, ale także pochodna struktury gospodarczej (np. udziału rolnictwa w gospodarce). Póki co nie mamy do czynienia ze znacznie negatywnym oddziaływaniem zwolnień grupowych na lokalne rynki pracy, gdyż zapowiedziane zwolnienia w dużej mierze nie są (jeszcze?) realizowane.Śledząc trendy w tym zakresie należy nieustannie mieć na uwadze, że stan zatrudnienia w gospodarce może być podtrzymywany w wyniku obostrzeń związanych z korzystaniem z tarcz antykryzysowych oraz z wykorzystywaniem buforów finansowych zgromadzonych w firmach (lub wręcz oszczędności indywidualnych przedsiębiorców). Rozpoczynający się rok 2021 będzie prawdziwym sprawdzianem tego, na ile pandemia koronawirusa zachwiała rynkiem pracy.

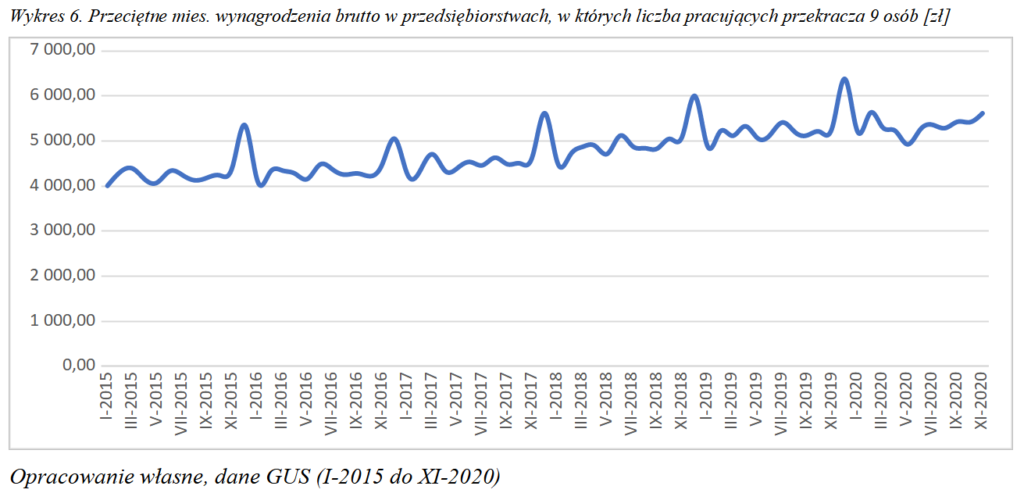

Niezależnie natomiast od kwestii związanych z bezrobociem, rośnie przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw – zarówno względem roku 2019 (o 5,6%), jak i października 2020 r. (o 3,6%). Trzeba jednak mieć na uwadze, że co roku w listopadzie i grudniu wysokie zmiany m/m są pochodną znacznych wzrostów wynagrodzeń w górnictwie i wydobyciu (w listopadzie 2020 r. wyniósł on 9% m/m), wynikających z systemu wynagradzania w tej branży. Oceniając natomiast wpływ pandemii koronawirusa na gospodarkę, w III kwartale 2020 r. skala wykorzystania pracy zdalnej w sektorze prywatnym wyniosła około 4,0%, co świadczy o aktywnej próbie dostosowania się pracodawców do nakładanych w związku z epidemią ograniczeń, przy czym w największym stopniu korzystali z tego pracodawcy zatrudniający powyżej 49 osób. Zdecydowanie mniej praca zdalna wykorzystywana była w sektorze publicznym (1,8%).

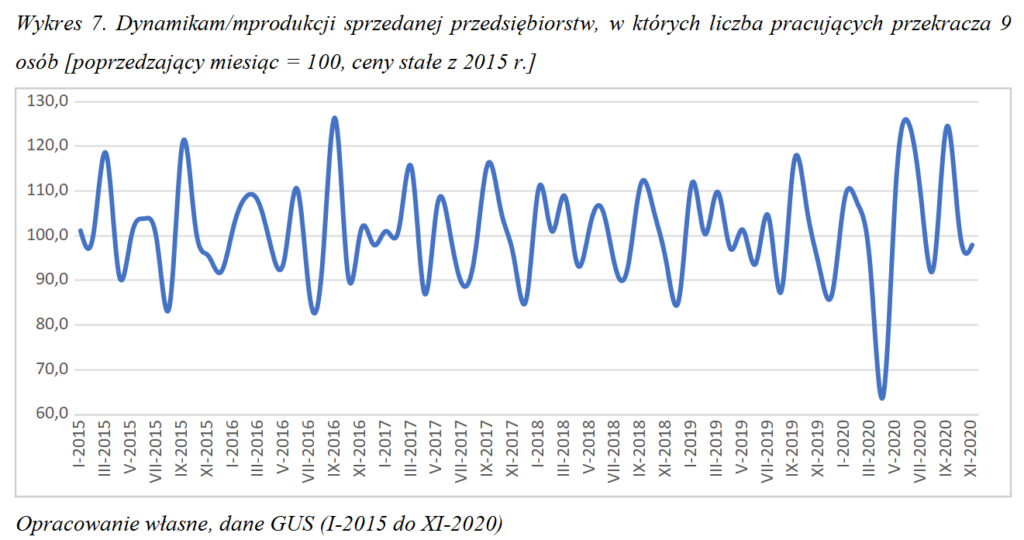

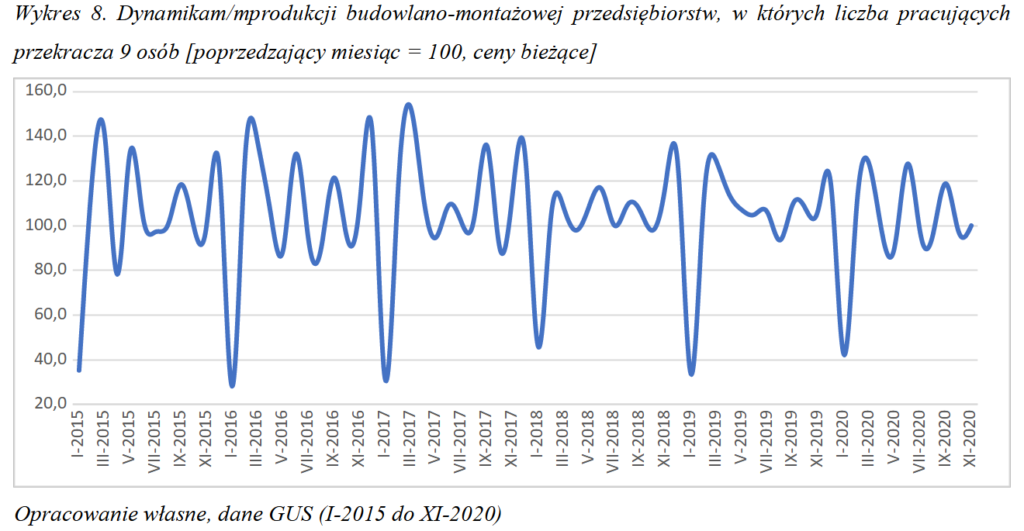

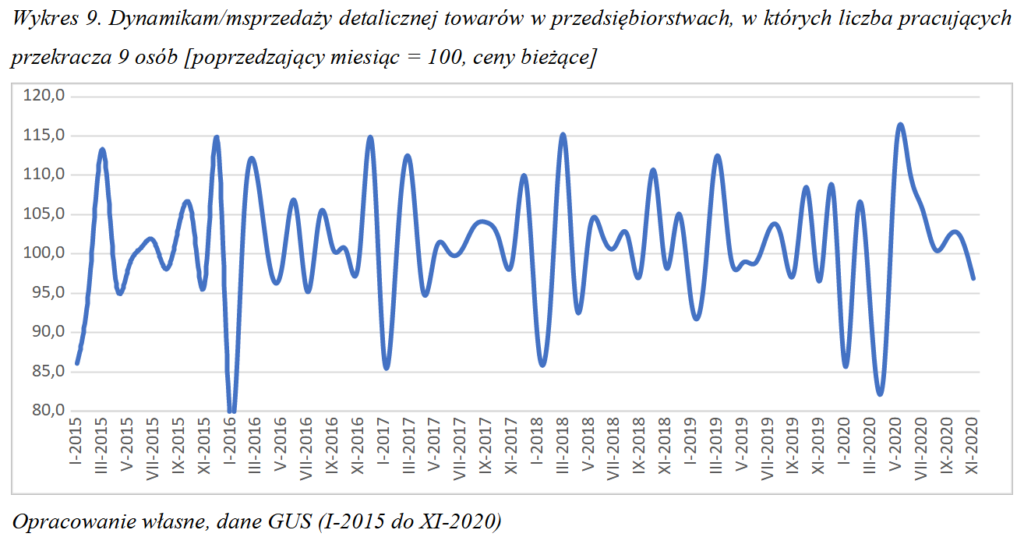

Analizując dane miesięczne dotyczące produkcji sprzedanej przemysłu wskazać można, że podobnie jak w 2019 r. (i latach wcześniejszych)tak i w 2020 r. w cenach stałych poziom produkcji był w listopadzie niższy niż w październiku. Natomiast w układzie r/r był nieznacznie wyższy w listopadzie 2020 r. niż listopadzie 2019 r. W listopadzie 2020 r. m/m najbardziej spadła produkcja sprzedana górnictwa i wydobywania (o 4,6%) i przetwórstwa przemysłowego (o 2,4%). Sumarycznie, w 22 spośród 32 badanych w województwie działów przemysłu zanotowano spadki sprzedaży m/m. Wydajność pracy na 1 zatrudnionego (wyrażana jako stosunek produkcji sprzedanej i liczby zatrudnionych), była wyższa o 7,7% niż w analogicznym okresie 2019 roku. Przedstawiana w cenach bieżących produkcja budowlano-montażowa pozostała m/m na poziomie zbliżonym do października 2020 r. Jednak w układzie r/r była w listopadzie 2020 r. o 17,2% mniejsza niż w listopadzie 2019 r. Natomiast sprzedaż detaliczna towarów w cenach bieżących spadła w listopadzie 2020 r. m/m po raz pierwszy od kwietnia 2020 r. Przy czym listopadowy spadek sprzedaży względem października jest zjawiskiem normalnym w województwie śląskim. Jednocześnie sprzedaż detaliczna była wyższa o 3,8% od wartości sprzedaży detalicznej w listopadzie 2019 r. – warto w tym wypadku zwrócić jednak uwagę na to, że wzrost ten oscyluje w granicach zmiany inflacyjnej.W dalszym ciągu w województwie śląskim utrzymuje się znacznie wyższa dynamika sprzedaży detalicznej w porównaniu do całej Polski. Podczas gdy w listopadzie 2020 r.w regionie wystąpił wzmiankowany wzrostr/r o 3,8%, dla całej Polski wskaźnik ten wynosi -5,4%. Sytuacja ta utrzymuje się od kilku miesięcy. Jest to dość zaskakujący wynik, biorąc pod uwagę fakt, że sfera produkcji w województwie bardziej ucierpiała na skutek pandemii.

Odnosząc się do wpływu pandemii na funkcjonowanie przedsiębiorstw należy odnotować, że największy deklarowały przedsiębiorstwa z branży zakwaterowania i gastronomii (odpowiednio 7,5 i 14,4% przedsiębiorstw z tych obszarów deklarowało konieczność istotnej modyfikacji sposobów działania). Podobnie, negatywne trendy dostrzegały również podmioty wykonujące pozostałą działalność usługową, trudniące się przetwórstwem przemysłowym oraz usługami związanymi z kulturą, rozrywką i rekreacją. Powyższe spektrum branż nie zaskakuje, kiedy weźmie się pod uwagę zakres ograniczeń nałożonych na gospodarkę w związku z walką z koronawirusem. Warto natomiast zauważyć, że odsetki przedsiębiorstw zgłaszających trudności wywołane pandemią w listopadzie 2020 r. są zbliżone – podobne do danych z październikaizdecydowanie niższe niż w kwietniu/maju. Przedsiębiorcy w listopadzie nie dostrzegli również wystarczających powodów, by znacząco modyfikować stan zatrudnienia; firmy nie odnotowywały również istotnych zmian w zakresie zaopatrzenia od dostawców czy zatorów płatniczych. Istotnie na działalność przedsiębiorstw wpływają natomiast tendencje do digitalizacji pracy oraz nieplanowane nieobecności związane z tytułu urlopów, opieki nad dziećmi, czy braków pracowników związanych z kwarantanną lub innymi ograniczeniami. Co niepokojące, w grudniu przedsiębiorcy przewidują spadki poziomów zatrudnienia, przy czym największy, o ok. 8% dotyczyć miałby budownictwa (co jednocześnie jest też odzwierciedleniem trendu sezonowego). Znacząca część przedsiębiorstw z sektorów budownictwa i handlu hurtowego przewiduje pojawienie się zatorów płatniczych lub ich nasilenie, niemniej większość spośród badanych przez GUS firm, problemów na tym tle nie dostrzega, bądź określa jej jako nieznaczne.

Pozytywnym zaskoczeniem jest to, jak korzystniew końcówce 2020r. ukształtowały się praktycznie wszystkie składowe wskaźnika klimatu koniunktury gospodarczej. Miało to miejsce również w przypadkubranż, które wydają się być najbardziej poszkodowanymi przez zmiany popytowe.Zastanawia, skąd taki dynamiczny przyrost? Czy to kwestia oczekiwań przedświątecznych? Perspektywa przedświątecznych zakupów mogła wpłynąć na wzrost optymizmu wśród podmiotów prowadzących

przedsiębiorstwa w branży handlowej, ale też gastronomicznej. Nie należy jednak sądzić, że jest to trwałe zjawisko (na co zwracają już uwagę podmioty ponownie dotknięte ograniczeniami na przełomie grudnia i stycznia, a co w szczególności eksponowane jest w gminach beskidzkich,zaskoczonych decyzjami o zmianie rytmu zimowych ferii szkolnych i zamknięciu stoków narciarskich). To, co się dzieje w krajach Unii Europejskiej skłania jednak do przewidywania, że okresy zamrażania gospodarkibędą przedłużane. Dodatkowo, podmioty które najbardziej cierpią na zamknięciu coraz bardziej odczuwają odroczone płatności z kolejnych tarcz. Co oczywiste, zabójczy staje się dla nich przedłużający się okres braku realnych możliwości zwiększania przychodów, przy kosztach stałych mających tendencje wzrostowe.

Obserwowana w grudniu 2020 r. wyraźna poprawa wskaźników koniunktury w porównaniu do listopada (np. w przetwórstwie przemysłowym z -9,8 do -1,1; w handlu hurtowym z -20,9 do -8,3) dotyczy wszystkich analizowanych branż. Wyniki te sugerują, że spadek wskaźników w listopadzie wynikał bezpośrednio z sytuacji epidemiologicznej. Gwałtowny przyrost liczby obserwowanych zachorowań oddziaływał bezpośrednio na bieżącą i przewidywaną sytuację gospodarczą, a wraz ze spadającą liczbą zachorowań poprawiły się wskaźniki koniunktury. Jednocześnie należy zwrócić uwagę, iż wskaźniki w większości branż (poza zakwaterowaniem i gastronomią oraz informacją i komunikacją(!)) są w dalszym ciągu ujemne. Dodatkowo komponenty wyprzedzające są wyraźnie niższe od bieżących.Wskazuje to w dalszym ciągu na pesymizm wśród przedsiębiorców. Zastanowienie budzi fakt, że wskaźnik koniunktury w zakwaterowaniu i gastronomii w województwie śląskim wzrósł z -24,4 do 23,3, podczas gdy w całej Polsce wzrósł jedynie z -61,1 do -56,9. Trudno wyjaśnić przyczyny tak dużej rozbieżności. Być może jest to wynik zbyt małej próby badawczej, a co za tym idzie nie należy przywiązywać dużego znaczenia do tego wskaźnika na poziomie regionalnym?Szczególnie, że porównanie zachowania się tej miary w dłuższym okresie czasu wskazuje na dużą zmienność, nieregularność i rozbieżność względem wskaźnika ogólnopolskiego, co zdaje się potwierdzać powyższą tezę.

Dane płynące z rolnictwa nie wykazują dużego wpływu pandemii na sytuację w tym sektorze gospodarki. Skup zbóż podstawowych w okresie od lipca do listopada 2020 r. był wyższy niż w analogicznym okresie roku ubiegłego o 0,4%, skup żywca rzeźnego był porównywalny w okresie od stycznia do listopada 2020 r. do analogicznego okresu roku 2019 (niższy o 0,1%). Wzrosło natomiast zapotrzebowanie i związany z tym skup mleka krowiego – w okresie styczeń-listopad 2020 r. był on o 1,5% wyższy niż przed rokiem. W listopadzie 2020 r. wzrosły ceny skupu pszenicy, żyta, pszenżyta, żywca wołowego oraz mleka krowiego, a tańsze były jęczmień, owies, kukurydza, ziemniaki i żywiec wieprzowy i drobiowy. Trudno mówić w tym zakresie o istotnych zmianach względem roku ubiegłego czy miesięcy poprzedzających.

Analizując ceny towarów i usług konsumpcyjnych w III kwartale 2020 r. można zauważyć, że były one o 3,4% wyższe w porównaniu do analogicznego kwartału 2019 r., przy czym najbardziej zdrożały usługi edukacyjne (o 6,5%), w zakresie opieki zdrowotnej (o 5,8%) oraz związane z mieszkaniami (o 5,7%). Spadły natomiast ceny transportu (o 6,2%), a także odzieży i obuwia (o 1,6%). Odpowiada to zmianom popytu na te grupy produktów i usług. Na odrębną, szerszą refleksję zasługuje w tym aspekcie kwestia długookresowej korzystności polityki niskich stóp procentowych oraz wzrostu podaży pieniądza. Pobudza ona konsumpcję, ale też prowadzi do pogłębiania się procesu spadku wartości pieniądza. Co z kolei uderza w oszczędności zarówno gospodarstw domowych, jak i przedsiębiorców – szczególnie małych.

Pandemia koronawirusa nie zahamowała znacząco procesów inwestycyjnych w budownictwie mieszkaniowym, mierzonych liczbą mieszkań oddawanych do użytkowania. Według wstępnych danych, w listopadzie 2020 r. oddano do użytkowania 1 303 mieszkania, o 31 (o 2,3%) mniej niż przed rokiem i o 300 (o 18,7%) mniej niż w październiku. Znacząco mniejsza była jedynie liczba mieszkań, których budowę rozpoczęto (o 29,9%). Nie świadczy to jednak o spadku zainteresowania inwestorów, zwłaszcza firm deweloperskich, realizacją kolejnych projektów budowlanych, gdyż w tym samym czasie zanotowano większą liczba mieszkań, na budowę których wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym (o 121,7%).

Dane miesięczne efektów rzeczowych budownictwa mieszkaniowego nie odzwierciedlają w pełni sytuacji w sektorze budownictwa mieszkaniowego, ze względu na zróżnicowany czas realizacji projektów i okres wprowadzenia inwestycji do użytkowania (co widoczne jest też w znacznym zróżnicowaniu liczby mieszkań oddawanych do użytkowania w danym miesiącu 2020 r. – od 882 mieszkań w kwietniu do 2 107 mieszkań w lipcu). Bardziej miarodajnym wskaźnikiem jest sumaryczna liczba mieszkań oddanych do użytkowania w pierwszych jedenastu miesiącach 2020 r. (16 062 mieszkania) w relacji do analogicznego okresu poprzedniego roku (12 259 mieszkań), co świadczy o wzroście efektów rzeczowych budownictwa mieszkaniowego o 31%. Największy przyrost (o 94,9%) widoczny jest w przypadku budownictwa komunalnego, przy niewielkich jednak efektach rzeczowych w liczbach bezwzględnych (308 mieszkań, z czego aż 234 mieszkania powstały w Żorach i 55 w Bytomiu) oraz w grupie inwestorów realizujących budownictwo mieszkaniowe na sprzedaż i wynajem (głównie firmy deweloperskie), którzy w analizowanym okresie oddali do użytkowania 8 627 mieszkań, tj. o 63,9% więcej niż w analogicznym okresie 2019 r. (udział w budownictwie mieszkaniowym ogółem na poziomie 53,7%). Również inwestorzy indywidualni budujący domy jednorodzinne dla realizacji własnych potrzeb mieszkaniowych zwiększyli o 4,5% liczbę ukończonych projektów (6 964 mieszkań i udział 43,4% w strukturze inwestorskiej). O 15,7% spadły efekty rzeczowe w budownictwie społecznym czynszowym (głównie realizowanym przez spółki towarzystw budownictwa społecznego). Efekty rzeczowe w tej kategorii inwestorów wyniosły 145 mieszkań (z czego 134 mieszkania wybudowano w Katowicach, a 11 w Zabrzu). Spółdzielnie mieszkaniowe wybudowały jedynie 18 mieszkań (Siemianowice Śląskie).

Największy przyrost efektów rzeczowych budownictwa mieszkaniowego w miastach na prawach powiatu w okresie od styczniado listopada 2020 r. w relacji do analogicznego okresu ubiegłego roku (I-XI 2019 = 100) odnotowano w Świętochłowicach – z 28 do 127 mieszkań (453,6), Katowicach – z 1 103 do 2 844 mieszkań (257,8), Żorach – z 314 do 681 mieszkań (216,9), Tychach – z 419 do 816 mieszkań (194,7) oraz Gliwicach – z 718 do 1 241 mieszkań (172,8). Mniejsza liczba mieszkań w tym okresie zasiliła zasób mieszkaniowy w Jaworznie, Chorzowie, Jastrzębiu-Zdroju, Zabrzu, Rybniku, Piekarach Śląskich. W 19 miastach na prawach powiatu zrealizowano w okresie styczeń – listopad 2020 r. 9 983 mieszkań (62,1% ogółu oddanych do użytkowania mieszkań w województwie) wobec 6 505 mieszkań w analogicznym okresie 2019 r. (53,1% ogółu oddanych do użytkowania mieszkań).

W okresie od stycznia do listopada 2020 r. rozpoczęto budowę 15 901 mieszkań, w porównaniu do 16 742 mieszkań w analogicznym okresie poprzedniego roku (spadek o 5%). W wielu miastach rozpoczęto jednak budowę większej liczby mieszkań niż w tym samym okresie 2019 roku, tj. w: Piekarach Śląskich (o 94,6%), Sosnowcu (o 91,8%), Dąbrowie Górniczej (o 62,7%), Zabrzu (o 30%), Jaworznie (o 28,6%), Częstochowie (o 27,3%), Bielsku-Białej (o 26,6%), Gliwicach (o 19,5%), Jastrzębiu-Zdrój (o 12,6%), Tychach (o 3,6%), Siemianowicach Śląskich (o 1,9%). Największy spadek tego wskaźnika widoczny jest w Katowicach (o 65,3%), Świętochłowicach (o 50,5%), Bytomiu (o 31,2%), Żorach (o 31%). W okresie styczeń – listopad 2020 r. wydano pozwolenia na budowę i zgłoszenia budowy obejmujące 21 173 mieszkań wobec 19 011 mieszkań w analogicznym okresie 2019 roku (wzrost o 11,1%). Największy wzrost tego wskaźnika wystąpił (I-XI 2019 = 100) w Piekarach Śląskich (404,8), Jaworznie (179,5), Dąbrowie Górniczej (169,1), Bytomiu (148,7), Chorzowie (146,4), Sosnowcu (131,3). Co istotne, wzrost wskaźnika zanotowano również w Katowicach (117,5), gdzie zanotowano najwyższy spadek liczby mieszkań, których budowę rozpoczęto. Z kolei w Świętochłowicach i Żorach można spodziewać się w 2021 roku znaczącego obniżenia efektów rzeczowych budownictwa mieszkaniowego (spadek pozwoleń na budowę i zgłoszeń budowy odpowiednio o 66,4% i 42,9%).

Największy przyrost (o 20,9%) pozwoleń na budowę – z 10 382 do 12 550 mieszkań wydano w kategorii przeznaczone na sprzedaż i wynajem (głównie deweloperzy) oraz indywidualne – z 8211 do 8552 mieszkań (o 4,2%) . Znacząco zmalała liczba pozwoleń na budowę mieszkań przez gminy – z 285 do 17 mieszkań oraz w formie mieszkań społecznych czynszowych – ze 131 do 35 mieszkań. Nie należy się jednak dziwić obniżeniu tych wskaźników w przypadku samorządów terytorialnych oraz spółek towarzystw budownictwa społecznego. Wynikają one bezpośrednio z oczekiwania gmin i towarzystw budownictwa społecznego na wejście w życie na początku 2021 r. ustawy z dnia 10 grudnia 2020 r. o zmianie niektórych ustaw wspierających rozwój mieszkalnictwa, na mocy której zwiększono finansowe wsparcie z Fundusz Dopłat Banku Gospodarstwa Krajowego (do 80% kosztów przedsięwzięcia) inwestycji mieszkaniowych, w wyniku których powstaną lokale mieszkalne na wynajem, mieszkania chronione, noclegownie, schroniska dla bezdomnych, ogrzewalnie i tymczasowe pomieszczenia. W opinii wielu samorządowców realizowanie obecnie budownictwa komunalnego przy niższym poziomie dopłat z BGK mogłoby wręcz być odebrane jako przejaw niegospodarności, w obliczu uchwalonych wyższych poziomów wsparcia dla tych projektów w 2021 r.. Podobnie jest w przypadku inwestycji realizowanych przez towarzystwa budownictwa społecznego, które również oczekiwały na wejście w życie zwiększonej bezzwrotnej dotacji z BGK z 20% do 35% na przedsięwzięcia polegające na tworzeniu lokali mieszkalnych na wynajem na podstawie zawartej umowy z gminą. Należy zatem spodziewać się znaczącego wzrostu liczby pozwoleń na budowę mieszkań oraz rozpoczętych inwestycji realizowanych przez gminy oraz w ramach społecznego budownictwa czynszowego w I połowie 2021 r.Przyrost liczby pozwoleń na budowę mieszkań (głównie deweloperów) wynika z optymizmu deweloperów co do dalszego rozwoju rynku mieszkaniowego, tj. utrzymania się skali popytu na mieszkania z rynku pierwotnego. Popyt konsumpcyjny (zakup mieszkania na własne cele mieszkaniowe) wsparty jest popytem inwestycyjnym, gdyż nadal rentowność z zakupu mieszkania na wynajem jest znacząco wyższa od rentowności lokat bankowych i obligacji. Popyt zarówno konsumpcyjny, jak i inwestycyjny wzmacniany jest również historycznie niskim oprocentowaniem kredytów hipotecznych, co z jednej strony pozwala realizować gospodarstwom domowym potrzeby mieszkaniowe, pomimo rosnących cen mieszkań, a z drugiej umożliwia inwestorom nabywającym mieszkanie na wynajem z udziałem kredytu wykorzystanie efektu dźwigni finansowej i tarczy podatkowej (spłacane odsetki w ratach kredytu obniżają podstawę opodatkowania podatkiem dochodowym). Dodatkowo popyt mieszkaniowy prawdopodobnie zostanie w nowym roku wzmocniony projektowanym przez Ministerstwo Rozwoju, Pracy i Technologii instrumentem dopłat do zakupu mieszkania skierowanym do gospodarstw domowych, dla których cena stanowi istotną barierę w zakupie mieszkania.

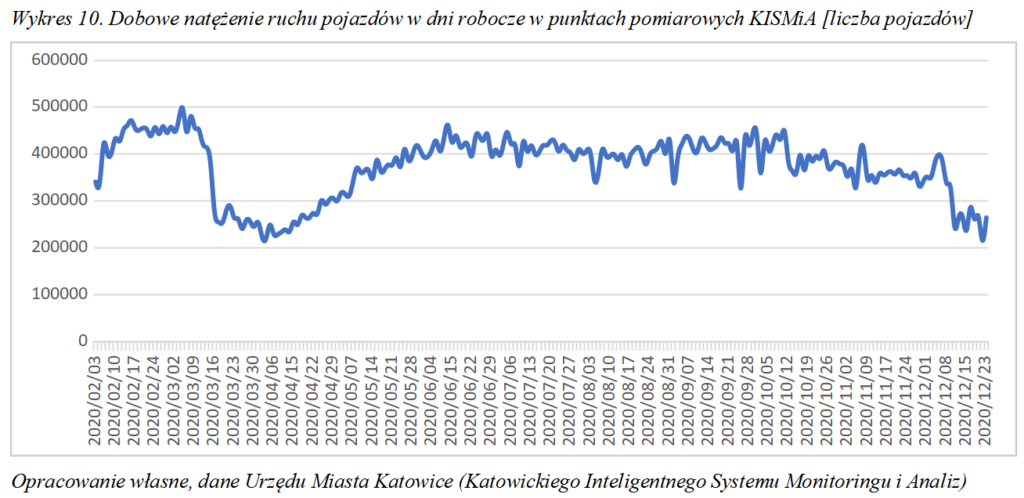

W grudniu, w porównaniu do listopada 2020 r.zaobserwowano spadek poziomu ruchu (analizowanego na przykładzie Katowic) o ok. 15% do poziomu nieco ponad 300 tys. pojazdów na dobę (w dniu roboczym). W porównaniu z przyjętym w niniejszej serii raportów okresem referencyjnym od 01.02.-11.03.2020, spadek mobilności w grudniu wyniósł ok. 31%. Tak istotny spadek generalnie nie wynika z pogarszającej się sytuacji na rynku pracy, a raczej ze specyfiki świątecznego okresu, wpływającej na mniejszą intensywność przemieszczeń (szczególnie w aktualnej sytuacji).Zgodnie z aktualnym raportem Google dot. przemieszczania się obejmującym okres 02.12.2020-03.01.2021 poziom mobilności mieszkańców województwa śląskiego spadł w porównaniu do 5-cio tygodniowego okresu referencyjnego ustalonego od 03.01 do 06.02.2020 r. Największe spadki aktywności dotyczyły przemieszczania się do: punktów handlowych i rozrywkowych (-55%), sklepów spożywczych i aptek (-41%) oraz stacji i przystanków (-33%). Względem okresu odniesienia, liczba podróży do miejsc pracy spadła w grudniu o ok. 13%.

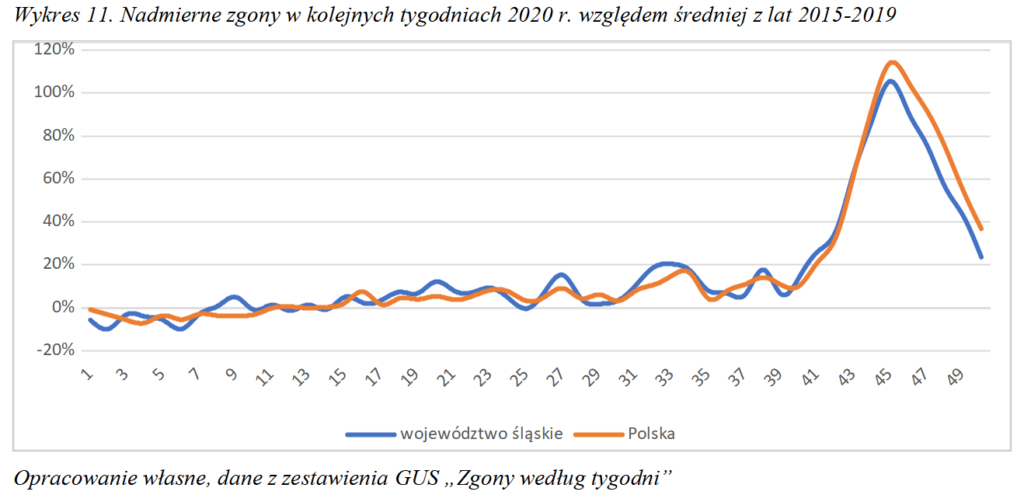

W bieżących dniach, kiedy świat gospodarczy zadaje sobie pytanie o tempo i terytorialny zakres poluzowywania obostrzeń pandemicznych w gospodarce – szczególnie dotykających gminy turystyczne, gastronomię i hotelarstwo oraz inne przemysły spędzania czasu wolnego, a także handel – warto zwrócić uwagę na relatywnie korzystny obraz województwa śląskiego pod względem śmiertelności. Na wykresie 11. zilustrowano relację pomiędzy tygodniową liczbą zgonów w roku 2020. a średnią z lat 2015-2019 dla województwa śląskiego oraz całej Polski Zaobserwować można, że w czasie drugiej fali pandemii śmiertelność w regionie w relacji do średniej wieloletniej była zauważalnie niższa niż dla całej Polski. W szczytowym okresie (tydzień 45.) liczba zarejestrowanych zgonów w całej Polsce była o prawie 115% wyższa niż w latach ubiegłych. W województwie śląskim natomiast wskaźnik ten wynosił 105%. W kolejnych tygodniach utrzymywała się także stała różnica wynosząca 10-15 pp. na korzyść województwa śląskiego. Trudno jest wnioskować o przyczynach takiego stanu rzeczy. Prawdopodobnie jest to wypadkowa kilku czynników (np. lepszej dostępności służby zdrowia; większej dyscypliny; nieco mniejszego odsetka osób starszych, w tym w wieku 85+).

Pytaniem otwartym wciąż jest pytanie o to, co przyniosąkońcówka stycznia i luty?Szczególnie istotnego wymiaru nabiera ono dla wspomnianych powyżej branż silnie dotkniętych obostrzeniami. Ma też swoją istotną perspektywę terytorialną, ponieważ dotyczy rzeczywistości społeczno-gospodarczej (a wręcz przyszłości) gmin beskidzkich oraz rynku pracy w większych ośrodkach miejskich, będących centrami handlu i spędzania czasu wolnego. Niemniej trzeba jednocześnie stwierdzić, że choć sytuacja gospodarcza w 2020 r. jest istotnie gorsza od ubiegłorocznej, a tę negatywną zmianę można jednoznacznie przypisać pandemii koronawirusa, to jednak z danych nie wynika, by obiektywnie sytuacja pogorszyła się istotnie względem października 2020 r. Pomimo wprowadzonych obostrzeń, przedsiębiorcy bardziej optymistycznie patrzą w przyszłość, co może mieć swoje uzasadnienie w pojawieniu się informacji dotyczącej dostępności szczepionek i planowanych na 2021 rok szczepień poszczególnych grup obywateli. Poziomy zatrudnienia, produkcji, czy cen pozostają podobne do miesięcy ubiegłych (z naturalnymi, drobnymi odchyleniami) i trudno jest w tym przypadku mówić o istotnych zmianach trendów.

źródło: Uniwersytet Ekonomiczny w Katowicach

(Materiał opracowano w wyniku współpracy Urzędu Marszałkowskiego Województwa Śląskiego i Uniwersytetu Ekonomicznego w Katowicach. W komentarzach wykorzystywane są dane Głównego Urzędu Statystycznego, Urzędu Statystycznego w Katowicach, Wojewódzkiego Urzędu Pracy w Katowicach, Ministerstwa Finansów, Zakładu Ubezpieczeń Społecznych oraz Urzędu Miasta Katowice i Google.)

Promujemy nowoczesny wizerunek Górnego Śląska, intrygującego i pełnego życia.